なぜこのようなしくみを使って、金融機関と公庫は長期固定金利ローンを作ったのでしょうか。

住宅ローンの返済は20年、30年と長期に渡ります。変動金利や固定金利期間選択型の住宅ローンは、借入当初の金利が低いのが魅力ですが、返済中に市場の金利が上昇したときに住宅ローンの金利も見直され、返済額が上がってしまう可能性があります。

一方、ローンの借入れ時に完済時までの金利が固定される長期固定金利の住宅ローンを組めば、将来どんなに市場

金利が上昇しても月々の返済額が変わらないため、返済計画を立てやすくなります。

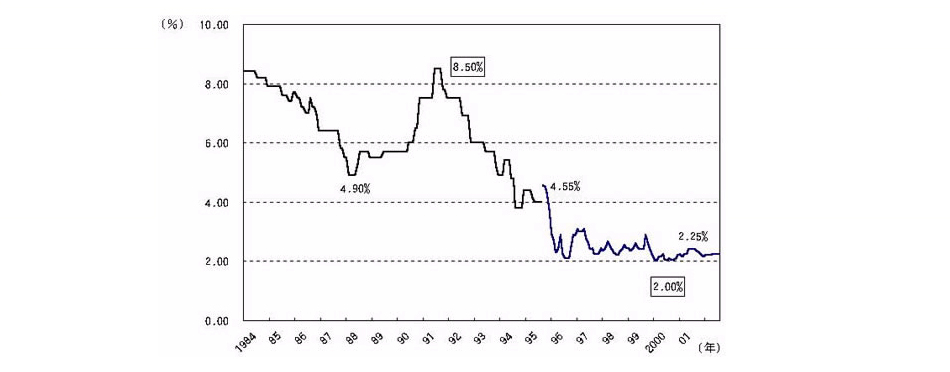

ここ数年、金利情勢に大きな変化はありませんが、過去の

金利水準の推移を見てみると金利8.5%の時代もあり、長期的に見ると金利は大きな幅で変動していることがわかります (図2)。

▲図2 過去の変動金利の推移

つまり、住宅ローンを返済し続けている20年先も現在と同じ金利水準とは限らないわけですから、金利上昇がローン返済にどう影響するかを

検討することがとても重要なのです。

このところの低金利で、金利上昇懸念が高まっています。そこで、低金利のうちに返済額を確定すること

ができる長期固定金利ローンのニーズが高まってきているようです。

このようなお客様のニーズに応えるため、民間金融機関と公庫が提携して、新しい長期固定金利ローンを提供することになりました。

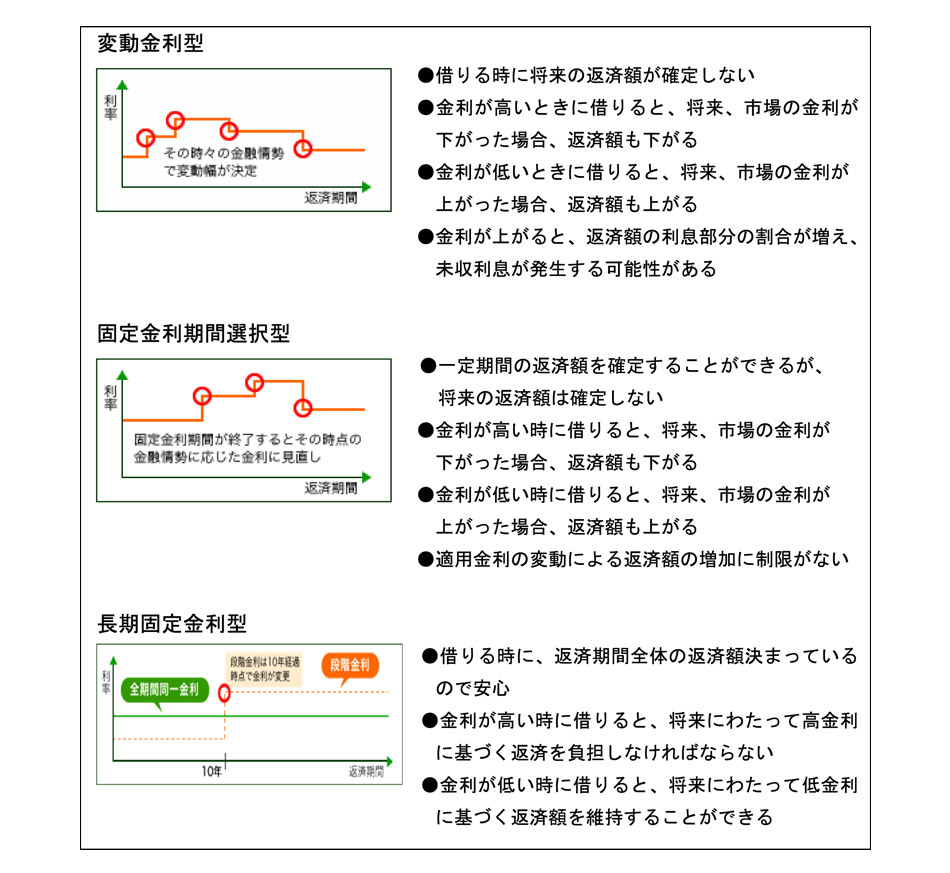

なお、お客様の返済計画や返済余力によっては、変動金利や固定金利期間選択型のローンが適している場合もあります。例えば、 5年、10年と

短期間のうちにローンを完済できる方は、その期間の金利が固定されていれば安心です。また、返済余力が十分にあり、金利と共に返済額が

上がっても対応できる方であれば、変動金利ローンを利用し、当面の返済額を少なくする、という選択肢もあります。

住宅ローンを選ぶ上で大切なのは、借入当初の金利だけで判断するのではなく、それぞれの金利タイプのメリット、デメリットを理解し、ご自身のライフプランや返済余力に適した住宅ローンを見極めることです。

▼図3 住宅ローンの金利タイプと特徴

※ 詳細については、フラット35HP http://www.flat35.com/ をご参考下さい。